| |

О¬ИЁЙщГчЈәұҫХҫУРҙуБҝДЪИЭУЙНшУСІъЙъЈ¬Из№ыУРДЪИЭЙжј°ДъөД°жИЁ»тТюЛҪЈ¬Злөг»чУТПВҪЗҫЩұЁЈ¬ОТГЗ»бБўјҙ»ШУҰәНҙҰАнЎЈ

°жИЁЙщГчЈәұҫХҫТІУРҙуБҝФӯҙҙЈ¬ұҫХҫ»¶УӯЧӘ·ўФӯҙҙЈ¬ө«ЧӘ·ўЗ°ЗлУлұҫХҫИЎөГКйГжәПЧчРӯТйЎЈ

Powered by Discuz! X3.4 Copyright © 2003-2020, WinnipegChinese.COM

GMT-5, 2025-1-16 03:39

, Processed in 0.028372 second(s), 30 queries

.

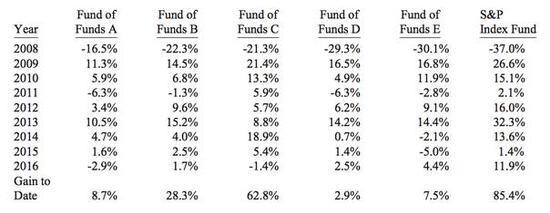

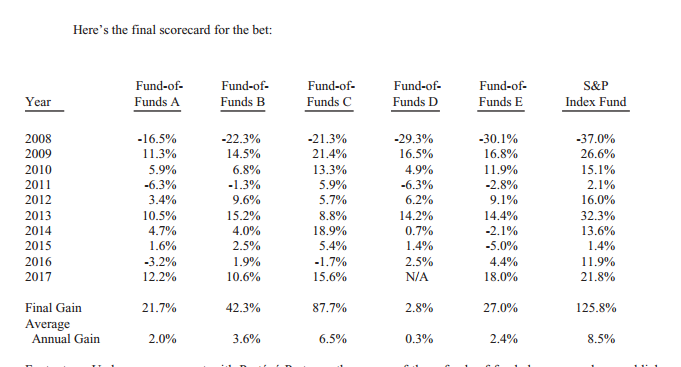

»щҪрАҙЦӨГчОТөД¶ДЧўЎЈЛжәуЈ¬ОТідВъЖЪҙэөШөИҙэёчёц»щҪрҫӯАнЈЁЛыГЗҝЙТФ°СЧФјә№ЬАнөД»щҪр°ьАЁФЪ5Ц»»щҪрДЪЈ©·дУҝ¶шАҙЈ¬АҙОӘЛыГЗөДЦ°ТөМṩұз»ӨЎЈұПҫ№КЗХвР©»щҪрҫӯАнҙЯҙЩЧЕҝН»§ёшЛыГЗөДН¶ЧКДЬБҰПВБЛјёК®ТЪГАФӘөД¶ДЧўЎЈјИИ»ХвСщЈ¬ЛыГЗҫНІ»УҰёГәҰЕВ°СЧФјәөДЗ®ДГіцАҙТ»өгЈ¬әНОТНжХвёц¶ДЧўЎЈ

»щҪрАҙЦӨГчОТөД¶ДЧўЎЈЛжәуЈ¬ОТідВъЖЪҙэөШөИҙэёчёц»щҪрҫӯАнЈЁЛыГЗҝЙТФ°СЧФјә№ЬАнөД»щҪр°ьАЁФЪ5Ц»»щҪрДЪЈ©·дУҝ¶шАҙЈ¬АҙОӘЛыГЗөДЦ°ТөМṩұз»ӨЎЈұПҫ№КЗХвР©»щҪрҫӯАнҙЯҙЩЧЕҝН»§ёшЛыГЗөДН¶ЧКДЬБҰПВБЛјёК®ТЪГАФӘөД¶ДЧўЎЈјИИ»ХвСщЈ¬ЛыГЗҫНІ»УҰёГәҰЕВ°СЧФјәөДЗ®ДГіцАҙТ»өгЈ¬әНОТНжХвёц¶ДЧўЎЈ